股票啦 www.gupiaola.com 2021年01月15日报道:不会是单体的车

百度(BIDU)(BIDU.US)总算入局造车。

这个礼拜,百度(BIDU)宣布正式成立一家智能汽车(161033)公司,以整车制造商的身份进军汽车行业,吉利控股集团将成为新公司的战略合作同伴。这件事,引起了互联网圈和汽车圈的极大关心。

新能源汽车实在热,造车风闻前后,百度(BIDU)股价迅猛上涨,一股靠近250美金,比低点82美金,上涨超过2倍,可是,一家互联网的轻公司,介入到重资产的硬件业务,不会是追热点,百度(BIDU)为什么要做这样一个跨界?它的战略目的在哪里?想象力又有多大?

造车本质:车的衔接

百度(BIDU)简洁的通告,就造车的目的,有如下官方表述:“要利用Apollo领先的自动驾驶能力,发挥在汽车智能化领域长达8年的经验优势,重塑智能汽车(161033)产品形态”。同时强调,“人工智能(161631)、Apollo自动驾驶、小度车载、百度(BIDU)地图等核心技术全方位赋能汽车公司”。

肯定地说,百度(BIDU)造车,实在不那么纯粹。

百度(BIDU)汽车的长期着眼点,不会是单体的车,非基于低毛利的车,去卖车的移动互联网应用,它的着眼点,更可能在于不断迭代自动驾驶技术,开放向外输出,去做汽车智能化时代的操作系统以及相应的出行服务,本质目的是车的衔接以及出行的智能化。

单从布局上看,百度(BIDU)造车非孤立的行动,是它所谓“车、路、云、图”的一部分。造车之外,它在干很多跟制造不相关的事情。

2020年,趁着新基建的热潮,百度(BIDU)在重庆、合肥、阳泉等多个城市,规模化部署基于C-V2X(蜂窝车联网通信)的车路协同系统;在长沙、沧州、北京等地,向公众全方位开放Robotaxi约车服务;它还参与很多城市智能交通基础设施的改造,想用运营商的思维去经营城市的交通网络。

这些事,跟将来自动驾驶的图景结合起来,就能很好明白。比如,车路协同,可以幸免将智能的成本聚合在车辆上,降低单体车辆的成本,加快智能化进程。

而宏大的途径,自动驾驶技术本身,处于核心位置,需要特殊细腻的打磨,才能将技术的安全性、可靠性,提高到远高于人的水平。

回看百度(BIDU)Apollo的自动驾驶,拿的自动驾驶牌照最多,超过190张,跑得路最多,累计开展测试里程超700万公里,实测数据不可谓不丰富,然而,路测应用和场地测试毕竟不同于真实场景,只有量产车在实际环境跑开来,发觉高价值、高危险度的场景,且联合产业链同伴一道,软硬一体,实现感知、决策、操纵的闭环,才能快速打磨、迭代自动驾驶系统。

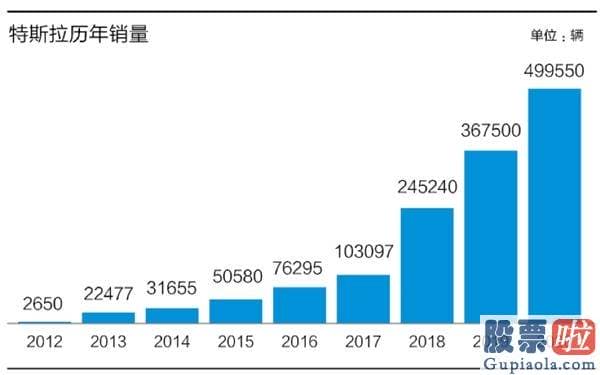

特斯拉就树立了这样一个先例。早在2016年,其自动驾驶项目负责人说,特斯拉累计行驶了12 。 5亿公里,1.6亿公里是在其自动驾驶系统Autopilot开启情况下完成的,即便在关闭情况下,也能预测自动驾驶系统是如哪里理不同驾驶场景的。

现在,特斯拉年销量约50万台,累计销量扩充7倍不止,大量的实际驾驶,促进Autopilot已经更新到8.0版本。

最近的一次访谈中,马斯克声称,公司最新自动驾驶系统的alpha版本,上下班通勤路口,可穿过一系列比较复杂的十字路口和狭窄的道路,不用触碰任何操纵,而且已计划向其它公司提供自动驾驶技术许可。

其它,从消费者层面来说,技术再好,离得远也感受不到优势,看得见摸得着才好,在多数人的心智中要建立一个“百度(BIDU)Inside”的概念,也实在没有比有款拿得出手的车更直接的了。

产业链价值:从硬件转向操作系统再转向服务

硬件利润应该非百度(BIDU)的第一诉求。

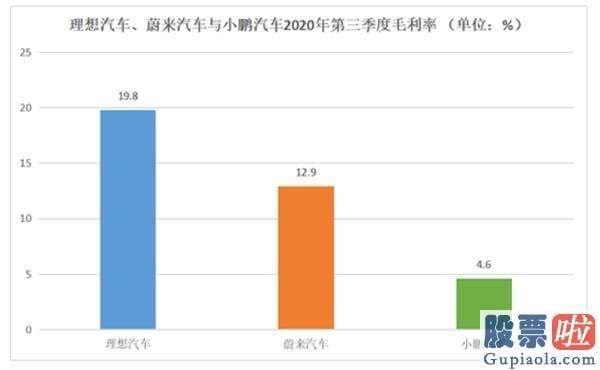

在汽车业,特斯拉Model Y的毛利只有30%,奔驰汽车毛利率大体也在25%-30%浮动,造车新势力的现在的毛利率普遍低于20%,国内汽车业的毛利普遍更微薄。百度(BIDU)的毛利率长期在60%以上,2019年的毛利率在46%以上。除了苹果手机这种逆天的存有,硬件最终的毛利都很有限。

硬件利润没有想象力,最突出的例证在特斯拉与丰田的对比。

2020年上半年,特斯拉卖出17.9万辆,收入120亿美元,净利润1.2亿美元,丰田2020上半财年(4-9月)销量超过400余万,收入约合1000.35亿美元,净利润为61.20亿美元。可是,特斯拉的市值大体是丰田的三倍。

实际上,造车新势力如此凶狠,隐含着变现模式和商业前景的庞大差异。人们不妨用PC价值链的迁移,来明白这种逻辑。

PC时代,最开端挣钱公司是IBM、惠普这样硬件公司,接着一波,就是微软这样做操作系统的,再之后,就是谷歌这种基于数据的互联网服务和应用公司。

产业链的价值,渐渐从硬件转向操作系统,再转向服务。如今,联想这类PC硬件制造的全球龙头,市值只有100多亿美金,软件时代的微软,是千亿级美金,从事应用和服务的谷歌,则是万亿美金。

在车智能化全方位布局的百度(BIDU),百度(BIDU)可能率会连续同样的路径,除了可能挣钱的利润,它造车之后,以此为基点,延展出两方面的收入:

1)自动驾驶系统为代表的应用服务。

这方面,可参考特斯拉的定价,在国内,其良好自动驾驶选装包(FSD)套件64000元/套。有机构测算,2025年特斯拉FSD业务有望贡献汽车业务25%的毛利。造车有助于百度(BIDU)打造自动驾驶的操作系统,这也会是其车辆本身重大的收入来源。

除了自动驾驶系统的授权,百度(BIDU)在车联网已有小度车载等布局,与60多个车企、超过500个车型进行合作,将来智能汽车(161033)会延伸出应用商店、垂类应用、算力平台等新形态服务,百度(BIDU)均有很大机会在这些领域拓展收入。

2)Robotaxi共享化服务

过去一年,百度(BIDU)在Robotaxi领域比较积极,在三个城市领先开展运营,而造车和出行,愈来愈多联系在一起。

比如,百度(BIDU)合作同伴吉利的新能源车(501057),即大量供给其战略投资的曹操出行,新能源车(501057)运营成本低,将来再匹配自动驾驶系统,再加上百度(BIDU)2C端的生态积存,三种能力合流,加上Robotaxi运营的先发优势,有机会成绩一个庞大的好生意,乃至足以颠覆现在的出行销售市场布局。

开展Robotaxi运营的自动驾驶公司一览表

汽车智能化被认为是一个万亿级美金级的销售市场,中国有成为全球最大自动驾驶车辆销售市场的潜力。麦肯锡的预测,到2040年,中国自动驾驶车辆将占到乘客总里程的66%,自动驾驶汽车销售收入将达9000亿美元,自动驾驶出行服务收入将达1.1万亿美元。

百度(BIDU)造车,本质上看中的還是2万亿美金的大销售市场,这是一片庞大的新蓝海。为了做好这件事,它乃至去改造道路,等于PC时代铺光缆的事情也在做。从车到智能交通,假如它的进展足够快,快速进入到多元收入猎取的阶段,也将会缩短硬件端价值比拼的时间,将行业推进到操作系统和服务的竞争阶段。

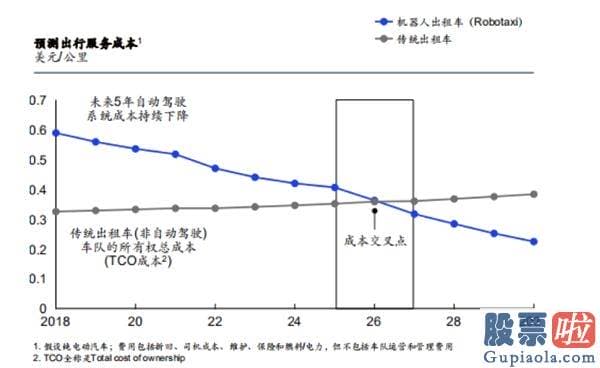

对消费者来说,这意味着,智能车辆会加快普及,而且Robotaxi出行这样前,已经遥遥在望了。据麦肯锡估测,Robotaxi应用在2025-2027就能达到全成本的拐点。

将来5年,自动驾驶系统成本将延续下降

就百度(BIDU)来说,造车迈出的第一步,其实是一次摆渡,渡向一个全新的智能出行时代。一旦成功,将拥抱一个万亿的销售市场,无论怎么说,这都是一个值得争取的前途。

上一篇:中国人 投资 美股_是中国品牌在线折扣零售商

下一篇:投资美股需要什么条件 据全国扫黄打非办通报

外国人投资美股要交税吗:中概股批量回归 QDII和沪港深基金迎布局机会

06-08

点击:63061

外国人投资美股要交税吗:中概股批量回归 QDII和沪港深基金迎布局机会

06-08

点击:63061

美股行情道琼斯美:新设学问区 B站破圈的平稳术?

06-08

点击:36318

美股行情道琼斯美:新设学问区 B站破圈的平稳术?

06-08

点击:36318

有中国人投资美股嘛_新东方好将来回应“将在香港上市”:目前没有计划

06-08

点击:58960

有中国人投资美股嘛_新东方好将来回应“将在香港上市”:目前没有计划

06-08

点击:58960

mac美股投资_美股整体收涨:道指涨超460点 纳指首次站上9900点创新高

06-09

点击:42628

mac美股投资_美股整体收涨:道指涨超460点 纳指首次站上9900点创新高

06-09

点击:42628

外管局不准投资美股:隔夜外盘:美股全线收涨纳指续创收盘历史新高 国际油价跌超3%

06-09

点击:36208

外管局不准投资美股:隔夜外盘:美股全线收涨纳指续创收盘历史新高 国际油价跌超3%

06-09

点击:36208