股票啦 www.gupiaola.com 2021年01月08日报道:全球龙头估值较为

核心观点

1、各行业估值总结:1)PE-G或PB-ROE其中之一估值具备优势的行业有:电子设备、仪器和元件、电相信务;2)PE-G和PB-ROE下估值均合理的行业有:半导体材料(512480)产品与设备、媒体与娱乐;3)PE-G或PB-ROE下偏贵的行业有:软件与服务、通信设备、电脑与外场设备;

2、与海外龙头相比,当前A股大部分科技行业PE估值多为偏高、业绩增速中等或较低,PE-G框架下多处于偏贵或合理。

3、与海外龙头相比,当前A股大部分科技行业PB估值多为合理、ROE中等或更优,PB-ROE框架下多处于合理。

报告正文:

近些年优质龙头估值逐步“拨乱反正”、从折价走向溢价,特别是2020年暴涨之后,当前销售市场普遍担忧部分股票估值过高。本系列报告对比50大细分行业全球龙头与A股龙头的估值,并再次运用PE-G和PB-ROE两种方法,基于盈利对A股龙头估值进行综合推断。

2020年12月16日人们公布系列报告第一篇消费篇《16大消费行业(510630):全球龙头估值较为》,2020年12月24日公布第二篇周期篇《30大周期行业:全球龙头估值较为》。本篇为系列报告的第三篇——科技篇,共包含信息技术(159939)和通相信务两个大类行业、7大细分行业。

针对行业选取:根据GICS细分行业,对比全球龙头与A股龙头估值,本文共选取了50个细分行业。针对龙头选取:按总市值排序,选取各行业全球前20大、A股前10大龙头,剔除部分盈利及估值缺失的股票;假如细分行业全球龙头少于20个或者A股龙头少于10个,则选取具有代表性的龙头。针对指标选取:PE/PB截止2020/11/30,净利润增速为最近12月净利润增速,ROE为最新TTM口径。由于不同行业适用的估值方法可能有所差异,因此本系列报告依旧运用PE-G和PB-ROE两种口径对比全球龙头估值和盈利,考虑到周期行业净利润增速波动相对较大、叠加疫情影响,导致部分行业PE参考价值下降,此时PB-ROE参考意义可能更大。

一、信息技术(159939)

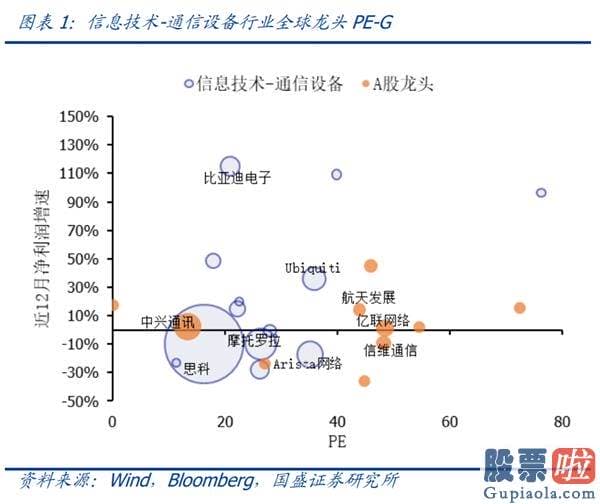

1.1、通信设备

PE-G角度:A股龙头PE偏高,业绩增速较低,PE-G下偏贵。

PB-ROE角度:A股龙头PB中等,ROE适中,PB-ROE下较为合理,亿联网络(300628)估值与业绩均较高。

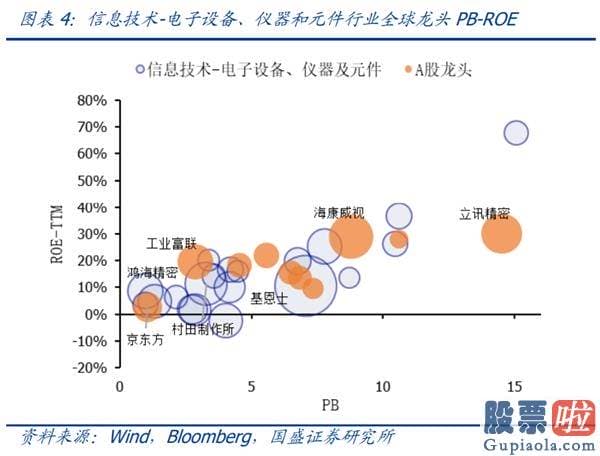

1.2、电子设备、仪器和元件

PE-G角度:A股龙头PE适中,业绩增速更优,PE-G下更具优势。

PB-ROE角度:A股龙头PB中等偏高,ROE也较高,PB-ROE下较为合理乃至更有优势。

1.3、电脑与外场设备

PE-G角度:A股龙头PE偏高,业绩增速适中,PE-G下偏贵。总体看来,A股龙头体量远低于海外龙头。

PB-ROE角度:A股龙头PB中等偏高、ROE也相对较高,PB-ROE下较为合理。

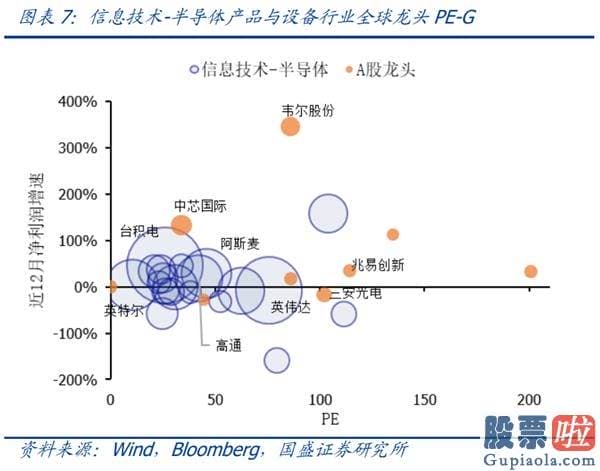

1.4、半导体材料(512480)产品与设备

PE-G角度:A股龙头PE中等偏高,业绩增速适中,PE-G下部分龙头偏贵。

PB-ROE角度:A股龙头PB中等,ROE适中,PB-ROE下较为合理。

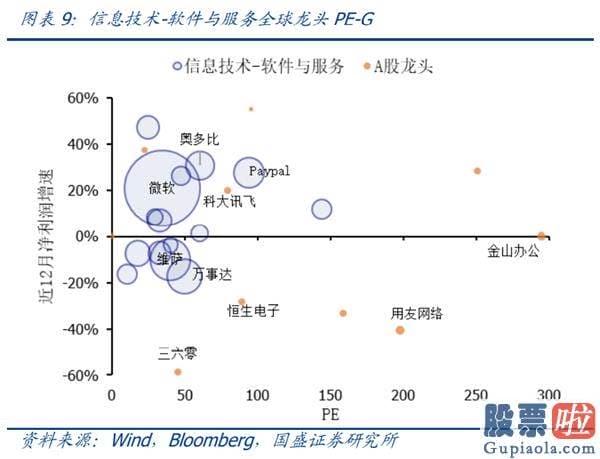

1.5、软件与服务

PE-G角度:A股龙头PE偏高,业绩增速较为分散,PE-G下部分龙头偏贵。

PB-ROE角度:A股龙头PB合理,ROE偏低,PB-ROE下偏贵。

二、信息技术(159939)

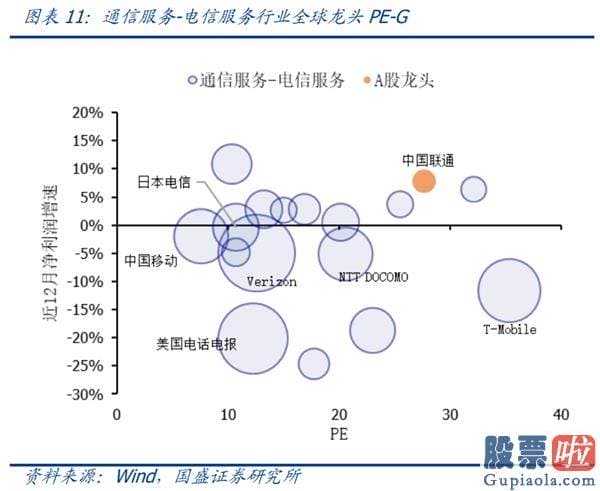

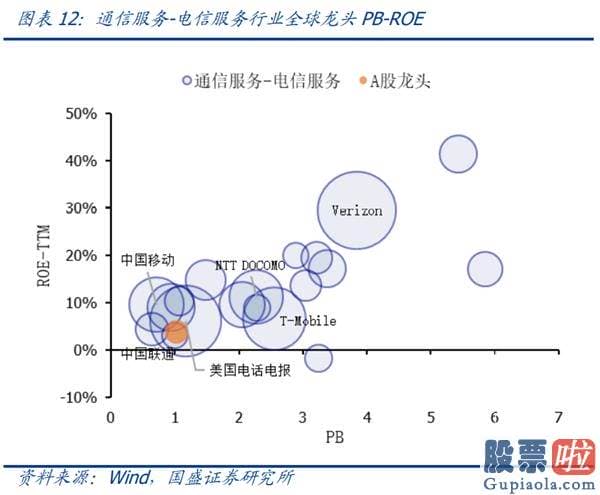

2.1、电相信务

PE-G角度:A股龙头中国联通(00762)PE较高,业绩增速也相对较高,PE-G下更具优势。

PB-ROE角度:A股龙头PB合理、ROE适中,PB-ROE下较为合理。

2.2、媒体与娱乐

PE-G角度:A股龙头PE适中,业绩增速适中,PE-G下较为合理。

PB-ROE角度:A股龙头PB中等,ROE适中,PB-ROE下较为合理。

四、总结

1、各行业估值总结:

1)PE-G或PB-ROE其中之一估值具备优势的行业有:电子设备、仪器和元件、电相信务;

2)PE-G和PB-ROE下估值均合理的行业有:半导体材料(512480)产品与设备、媒体与娱乐;

3)PE-G或PB-ROE下偏贵的行业有:软件与服务、通信设备、电脑与外场设备;

2、与海外龙头相比,当前A股大部分科技行业PE估值多为偏高、业绩增速中等或较低,PE-G框架下多处于偏贵或合理。

3、与海外龙头相比,当前A股大部分科技行业PB估值多为合理、ROE中等或更优,PB-ROE框架下多处于合理。

风险提醒

1、全球部分行业进展阶段不同导致估值不可比;2、疫情冲击导致部分股票业绩大幅波动导致PE不可比。

上一篇:美股行情道琼斯 红黄蓝:台积电5纳米制程已量产

下一篇:投资美股投哪个行业 破平台历史峰值

240005 美国股票为何波动?全世界资产迅速从股票市场排出

03-16

点击:53451

深圳证券网 2020年将加速5G互联网、大数据中心等新式基础建设进展

03-16

点击:42906

大额投资美股:新房开盘即融断,美国股票再一次开演惊魂行情

03-18

点击:49036

美股像素投资结局-2019年成人英文销售市场“潮水退去”局势:知名培训学校韦博英语疑...

03-24

点击:43858

适合长线投资的美股:二手车公司艰辛断臂求生或成发展趋势

03-26

点击:41189

240005 美国股票为何波动?全世界资产迅速从股票市场排出

03-16

点击:53451

深圳证券网 2020年将加速5G互联网、大数据中心等新式基础建设进展

03-16

点击:42906

大额投资美股:新房开盘即融断,美国股票再一次开演惊魂行情

03-18

点击:49036

美股像素投资结局-2019年成人英文销售市场“潮水退去”局势:知名培训学校韦博英语疑...

03-24

点击:43858

适合长线投资的美股:二手车公司艰辛断臂求生或成发展趋势

03-26

点击:41189