股票啦网 www.gupiaola.com 2020年12月25日报道:名创优品盘前一度跌超8%

低迷了近两个月后,名创优品总算在二级销售市场迎来爆发。12月21日晚间,名创优品股价盘中突破28.8美元,收盘时上涨幅度高达16.53%;23日,其股价再度暴涨,一度创下30美元的新高。

股价异动总会引来各种推测,很多解读会提及名创优品国内业务基础复原、海外扩张进程重新加快、入局潮玩赛道等等,但销售市场买单的究竟是什么,得把财务数据和业务动态一个个都掰开了说。

在业绩层面,从名创优品日前公布的财报数据看来,其营收和利润离复原到往日水平还有不小距离。如今,海外疫情变得更加不明朗,这将再次给名创优品的扩张蒙上阴影,增长困局仍然未解。

资本看中的从来都是企业的“可能性”,既然现有业绩并非股价暴涨的支撑,那么异动更合理的解说是:名创优品讲出了一个让销售市场买单的新故事。只是这个新故事,多少有些因为老故事“失灵”而不得不讲的意味。

压迫未散,老问题难解

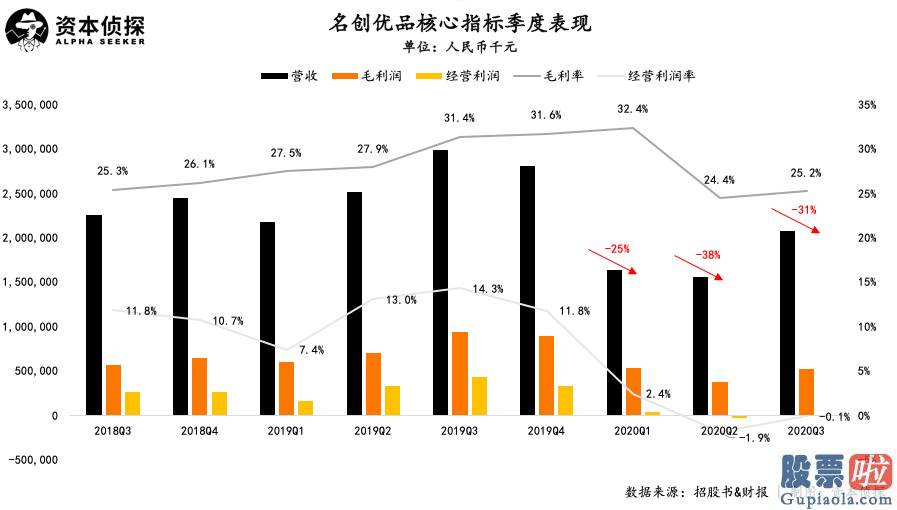

在股价暴涨的几天前,名创优品公布了2021财年第一季度财报(即2020年第三季度),官方放出的业绩宣传强调的更多是自身营收、利润的环比增长(如三季度营收环比增长33.4%;调整后的净利润较上一季度增长140.8%等),但销售市场当时对此并不买账。

财报公布的当天,名创优品盘前一度跌超8%。虽然下滑后续有所收窄,但销售市场心绪更多是担忧,和最近的热烈相差甚远。

和去年同期较为,名创优品的营收和利润仍然承压突出。根据财报,名创优品三季度的营收为20.72亿元,同比下降30.7%;毛利润同比下降44.3%,毛利率(25.2%)同样下滑突出。而在净利方面,名创优品调整后的净利润为1.02亿元,同比下降74.6%。

针对各类指标的下滑,名创优品在财报中把原因归于疫情对公司国际业务的影响:一方面,疫情期间海外门店被迫停业,营业时间减少,导致来自国际销售市场的收入降低了70.5%;另一方面,海外业务的毛利率较高,相关收入的减少也直接拉低了毛利表现。

这样的结局并不令人意外,名创优品的主业在线下,由于疫情的冲击,其今年前两个季度业绩近乎腰斩,三季度的情况也只是刚从“至暗时刻”中摆脱。然而真正麻烦的是,疫情不仅会再次对名创优品的已有布局形成压迫,还让其增长逻辑变得“失灵”。

「资本侦探」曾在《IPO新房开盘暴涨22%,但名创优品的故事愈来愈不好讲》一文中介绍过名创优品的商业模式,容易来说,名创优品的收入大部分来自商品销售收入,业绩增长等于“卖更多货”。门店单店效益总有天花板,要想坚持增长,名创优品能做的就是不停开新店。

据「资本侦探」熟悉,名创优品如今在选址上偏好流量大、定位高端的地段,其意图是利用地段/商圈本身的附加值,提升名创优品的品牌价值,同时凸显产品的价格优势。这无疑是借力打力的聪慧做法,然而一二线城市的优质点位毕竟有限,占据完这部分点位后,想再次扩张只有两条路:下降、国际化。

下降销售市场当然广阔,但名创优品做的是薄利多销的生意,下降销售市场的人均消费力未必能形成有力支撑,假如单店效益的帐没算好,越是扩张反倒越会成为负担。相比之下,把门店开在国外的优质商圈是更优的挑选。

惋惜的是,疫情让名创优品在海外的扩张变得困难很多。

根据财报,在整个第三季度,名创优品海外门店数仅增加了8个。虽然名创优品近来重新加快了国际化扩张速度,10月以来,其在亚洲、非洲、美国开设了20多家新店,且年底之前计划再有几家新店迎客,但在疫情阴云再度布满的背景下,名创优品面临的不确定性并没有因此减弱。

图源:名创优品第三季度财报

只看原有基础面的话,名创优品所处的局面是尴尬的:要再次讲好“老故事”,名创优品需要不断开店,但疫情压迫短时间内很难消逝。假如想得到资本追捧,名创优品只能在“十元店”之外,找到一个能获得足够热度的“新故事”。

顺着这个思路,名创优品声势凶狠地进入新消费赛道,并在潮玩概念的不断升温中成为行业焦点,只是要讲圆新故事,未必就比老故事来得容易。

不得不讲的新故事

新消费今年有多火,从年底的两次资本盛宴就能看出。

2020年的最终两个月,纽交所和香港证券交易所各有一个IPO备受销售市场瞩目:“完美日记”的母公司逸仙电商从创立品牌到登陆美股仅用4年、“潮玩第一股”泡泡玛特上市首日暴涨超100%。两者的成功共同向销售市场证明了一件事:时代变了。抓住年轻人,才能抓住将来。

“抓住年轻人”的故事总是迷人,资本销售市场从不吝惜为成长性付出溢价。泡泡玛特冲上千亿市值后,销售市场更加聚焦于潮玩的可能性,而需要新故事的玩家也有了绝佳的切入口。

从今年一系列的新动作看来,名创优品也加入了“抓住年轻人”的行列中,且挑选的赛道正是时下的热门概念——国货美妆和潮玩,目前,其旗下的WOW COLOUR和TOP TOY都已相继落地:

** WOW COLOUR是名创优品旗下的美妆集成店,店内的选品为国内潮流网红品牌及全球新锐品牌,门店现在在北京、上海、广州、成都等地均已开店运营;

** TOP TOY的定位则是亚洲潮玩集合店,产品覆盖盲盒、艺术潮玩、日漫手办、美漫手办、娃娃模型、拼装模型、积木七大核心品类。店内既出名创优品联合知名IP推出的盲盒产品,也有大量来自其他潮玩品牌的商品。目前,TOP TOY的第一家门店已在广州开业。

针对名创优品在潮玩的布局,创始人叶国富称名创优品正在转型为“新零售平台型企业”。把这一概念翻译成大白话就是:名创优品意图借势参与新消费热潮,其入局方式并非良好亲自动手,而是最大程度地利用已有的渠道优势、供应链资源和IP积存,从时代红利中分一杯羹。

这是名创优品的新故事,一个能让资本销售市场买单的故事,同时还是一个新瓶装旧酒的故事。

根据公布消息,TOP TOY的进展规划和当年的名创优品比较相似,比如在一线城市迅速开店跑马圈地、联合各路资源提供海量SKU。与其说名创优品是在进行新的寻求,不如说其是把“十元店”时期的打法复用到新领域。

问题在于,潮玩和传统零售的玩法大不相同,这点在泡泡玛特的进展历程中已经得到验证。

早期泡泡玛特做的还是渠道生意,即把各种潮玩汇合在自家的格子店里,但渠道总有被稀释价值的风险。泡泡玛特“起飞”的转折点是拿下了热门IP“Molly”的授权,如今其高市值的基础同样来源于长期积存的头部IP资源。

不同于日常消费品,潮玩的竞争力来自情感附加值。短期的高举高打可以换来可观的门店数量,但企业对头部IP资源的发掘、孵化和商业化能力均需要时间沉淀。

泡泡玛特创始人王宁曾用“王菲-网红”的对比来体现IP与IP之间的差距,在他看来,潮玩像音乐行业,音乐人有千千万,但王菲、周杰伦永远是稀缺的资源。虽然潮玩赛道的火热吸引了很多入局者,但很多玩家推出的其实只是“网红”。

虽然名创优品有着更强大的财力和人力,但TOP TOY走的更贴近于泡泡玛特的老路。之所以会有如此布局,既是因为名创优品需要快速向资本销售市场讲出新故事,同时也和名创优品的基础盘息息相关。

在近日的中国企业领袖年会上,叶国富表达中国零售已经到了3.0时代——1.0时代注重低价;2.0时代的消费者追求性价比;到了3.0时代,创意和体验成为零售行业的新风向。名创优品明显是2.0时代的产物,而造就其增长传闻的“肌肉记忆”也连续到“3.0”时代。

在叶国富所说的零售2.0时代,名创优品抓住了国内供应链升级的机会、通过跑马圈地在“性价比”热潮中迅速崛起;到了3.0时代,名创优品将衔接的对象换成了国货美妆和潮玩品牌,但以渠道优势抢占销售市场、乘势而起的逻辑并没有变。

如何真正从“2.0”升级为“3.0”,决策着名创优品能否把新故事讲圆,也关系到股价暴涨究竟是昙花一现,還是新一轮增长的序章。

上一篇:新浪美股行情道琼斯:澎湃新闻获悉

下一篇:投资美股中概念:虽然丰田章男严肃批判电动汽车

美股退市投资者保护 股神巴菲特曾表达:他人害怕我贪欲,他人贪欲我害怕

03-18

点击:67705

美股退市投资者保护_携程网再度因卫生事件走来到生死边缘

04-21

点击:45836

美股退市投资者保护 股神巴菲特曾表达:他人害怕我贪欲,他人贪欲我害怕

03-18

点击:67705

美股退市投资者保护_携程网再度因卫生事件走来到生死边缘

04-21

点击:45836

美股退市投资者保护_瑞幸咖啡又被勒令退市!年报难产成最终一根稻草?还能绝地求生吗?

06-24

点击:53076

美股退市投资者保护_瑞幸咖啡又被勒令退市!年报难产成最终一根稻草?还能绝地求生吗?

06-24

点击:53076

美股退市投资者保护-昨夜这家科技公司股价暴跌16%!美股科技股下周关心啥?

07-25

点击:40959

美股退市投资者保护-昨夜这家科技公司股价暴跌16%!美股科技股下周关心啥?

07-25

点击:40959

美股退市投资者保护-美债收益率再创新低!看空美经济发展 投资者押注长期债券

08-05

点击:41470

美股退市投资者保护-美债收益率再创新低!看空美经济发展 投资者押注长期债券

08-05

点击:41470