股票啦网 www.gupiaola.com 2020年12月16日报道:而是按照实际存入时间最近的一档存款利率计息

临近年末,银行又到揽储节点。与以往不同的是,在2020年临近年末的时刻,六大国有银行齐发公告,宣布靠档计息类业务明年起清零。这无疑为年末揽储大战的合规打了一针强心剂。

经济发展导报记者调查走访发觉,在存款类产品不再具备靠档计息等优势后,大额存单的流动性及收益性优势进一步凸显,成为不少商业银行的宣传“卖点”。与之相比,互联网平台上部分中小银行机构则打出加息、抽奖等优待活动吸引投资者,事实上噱头大于实际获益,且合规性有待监管进一步明确。

六大行清零靠档计息业务

14日,中、农、工、建、交、邮储六大国有银行齐发公告宣布,自2021年1月1日起,提前支取可靠档计息的个人大额存单、定期存款等产品,计息方式由靠档计息调整为按活期存款挂牌利率计息。

其中,工商银行(01398)在公告中表达,自明年起,针对提前支取靠档计息的个人大额存单、节节高、拥军宝和工行定存产品,调整提前支取时适用的计息规则。如在调整日(含)后提前支取,将按照支取日工行人民币活期存款挂牌利率计息;如在调整日(不含)前提前支取,仍按照原方式计息;如未提前支取,利息不受影响。

与工商银行(01398)所列的三种支取情况类似,六大国有银行均在公告中明确在调整日(含)后提前支取、调整日(含)前提前支取以及不提前支取的计息规则。

“靠档计息”产品是指定期存款在提前支取时不按照活期利率计息,而是按照实际存入时间最近的一档存款利率计息,剩余部分按照活期计息。

近年来,随着金融产品的创新,商业银行继续推出靠档计息类产品。因兼备高收益与流动性,所以备受储户青睐,特别成为中小银行的揽储利器。

经济发展导报记者调查熟悉到,部分新成立的民营银行本就比一般商业银行存款利率水平要高,此前推出的“智能”存款还曾将5年期定期存款设定满足肯定期限后便可得到满期利率的规定,并引发监管部门追责约谈。

事实上,靠档计息类产品是与《储蓄治理条例》中的某些规定相违反的。从2019年底开端,监管层通过窗口指导,要求银行在全国范围内马上停止办理关于定期存款提前支取靠档计息相关业务,并逐步压缩该类业务存量。将2020年设置为过渡期,在过渡期后,逐步实现靠档计息类产品的余额清零。今年3月,央行下发《中国人民银行关于加强存款利率治理的通知》,重申定期存款提前支取靠档计息等不规范存款“创新”产品的整改要求。

经济发展导报记者在对这类业务的长期跟踪中熟悉到,包含工商银行(01398)在内的国有大行早在2019年底已开端部署靠档计息类产品的停办工作。今年以来,无论是股份行、城商行,還是民营银行,靠档计息类业务踪影难觅。

大额存单打出流动性“底牌”

“靠档计息类业务的压降,意味着银行接下来存款利率会逐步下降,银行负债成本会进一步减轻。”融360大数据钻研员预测师刘银平此前接受经济发展导报记者的采访时表达,随着利率下跌、提前支取靠档计息产品下架,下半年大额存单销售市场有所降温。

不过,在靠档计息类业务停办的当下,大额存单的可转让流动性及提前转让享受高利息的特点,成为商业银行的一大“卖点”。

日前,在位于济南市历下区吉祥苑商街的华夏银行(600015)燕山社区支行,经济发展导报记者看到大门入口黑板上写着“大额存单3.9%(可转让)”的醒目宣传语。据值班理财经理介绍,这是该行发售的36个月个人的存单,起购金额20万元,年利率3.88%。

针对宣传中提到的“可转让”,值班理财经理告知经济发展导报记者,“比如说本来是3年期限的大额存单,你存够一年后忽然有资金需求,那么可以在我行系统将您购买的这笔大额存单以低于或等于约定利率的3.88%挂出,由接盘方支付本金及相应利息。这样就可以在猎取资金的同时,还保障肯定收益。”

“定期存款的利率一般是固定的,到期才能提取本息;大额存单不得提前支取,但可在二级销售市场上流通转让。”这位值班经理进一步解说,投资者购入大额存单后,可以享受比同期限定期存款高一些的利息收入,在到期前可以转让,与定期存款相比,提前变现的利息损失相对较小。

容易来说,大额存单是可以卖出的定期存折,还是银行存款的证券化,兼顾流动性和收益性两大要素。

“之所以大额存单一经推出就受到销售市场欢迎,是有原因的。”在银行业内人士看来,针对金融机构来说,大额存单汲取存款较快,优化了资金来源,因为存款利率由金融机构竞争定价,因此也给予其更多的利率自主权,有利于促进利率销售市场化。针对投资者来说,大额存单风险较小,收益较高,还可以凭借存单办理贷款抵押、用作出国保障金等,用途更加灵敏多样。

互联网平台打出加息噱头

携程金融最高加息15元

经济发展导报记者梳理发觉,相比国有银行及股份行的合规推介,今年一些互联网平台上的银行存款产品合规性也突出加强,响应了监管层的指导现行政策。

在一家互联网理财平台上,经济发展导报记者看到北京中关村(000931)银行主推的定期存款产品,5年期定期存款,起投金额为50元,年利率为4.875%。在产品说明中,北京中关村(000931)银行提示投资者,提前支取则按该行当日挂牌活期利率结算实际持有天数的利息。

值得注意的是,金融机构合规性经营意识加强的当下,部分互联网平台“自掏腰包”打出“加息”等概念,来混淆投资者视听。

在携程金融上,虽然定期存款大多提醒了提前支取按活期利息计算的规则,但有多家合作银行的存款产品打上了“7%助力金”的加息标签。

其中,福建华通银行一款50元起存的“福e存s”5年期存款年利率4.875%,新人加赠1张7%的首投加息券。

“加息券是发给新客首笔投资的优待,根据储蓄金额可享年化利率7%,最高可获得8天的一个投资收益。”16日,经济发展导报记者致电携程金融咨询,客服人员解说,“加息的计算公式=投资额度x7%x8(天)÷365(天),投资者可以根据自己的投资金额计算出自己的加息收益。在存入定期产品的8天后,平台会将加息收益打入用户的账户。”

“因为只有新客首投的机会,那么单笔投资金额越大,所获得的加息收益就越高?”面对经济发展导报记者的询问,携程金融客服人员补充说,“非的,平台加息收益是有上限的,加息最高不超过15元。”

按照携程金融客服提供的加息公式,经济发展导报记者计算了一下,存入1万元8天后得到的加息收益为15.34元。但携程金融实际发放的顶格加息收益仅15元,还不及本金1万元的8日年化收益。

针对携程金融这样一个形式大过内容的加息优待,不少投资者表达“太能忽悠”。

相比互联网平台的推介手法,山东本土银行更重视与投资者的面对面沟通。经济发展导报记者熟悉到,最近包含东营银行在内的部分山东城商行通过开通视频号、视频银行等方式拓展营销渠道,还有城商行机构通过举办线下展销会进一步拉近与投资者的距离。

“本周五(12月18日),我行洪楼支行举办贵金属开门红展销会活动,现场有纪念币,银杯银盏,黄金首饰等贵金属产品。”齐鲁银行一位理财经理告知经济发展导报记者,通过举办展销会等线下活动,可以进一步拉近与客户、投资者的距离。在以往的经验中,活动区域覆盖面不少潜在客户会通过活动渐渐进展成老客户。

在一些银行从业者看来,互联网理财平台的加息、贴息等手段确实是获客特别是猎取新客投资较为有效的手段,但从长远看,银行合规经营的稳定性及服务口碑是保证客户黏度的关键。

新闻同期声 | 银行存款、理财年末收益翘尾突出

融360大数据钻研院监测的数据显示,今年11月,全国整存整取定期存款全部期限平均利率均环比上涨,其中3年期上上涨幅度度最大。从较基准利率上浮幅度看,1年及以内存款平均利率上浮幅度依然在30%以上,3年期存款平均利率上浮幅度最小。

从利率变动情况看,11月份国有银行、股份制银行各期限存款平均利率均上调;城商行3个月、6个月期平均利率维持不变,1年、3年期上涨,2年、5年期下挫。

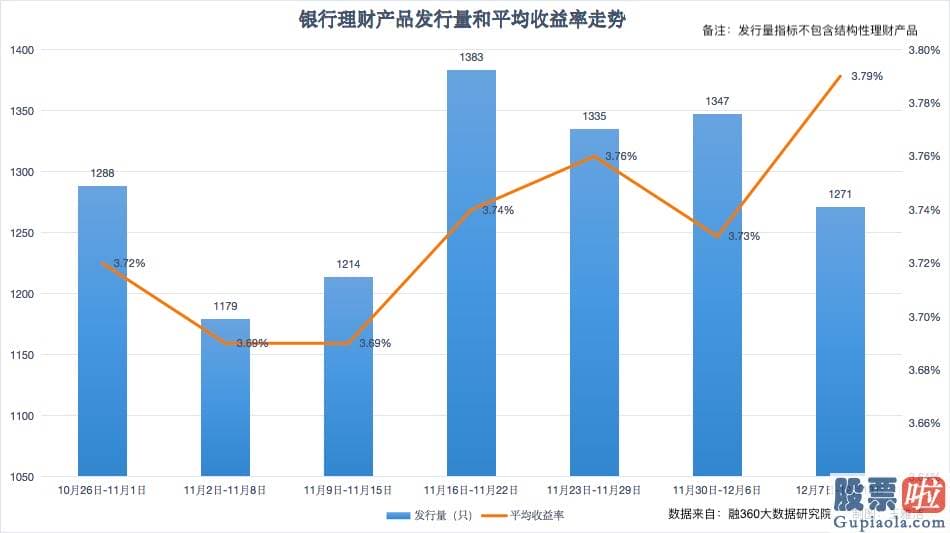

与定期存款上涨幅度行情趋势一致,临近年末,银行理财也涨出一波小高潮。虽然发行量有所减少,但银行理财收益创近5个月新高。

12月15日,融360大数据钻研院的最新数据显示,上周(12月7日至13日)银行非结构性理财产品发行量共1271只,环比减少76只;同期银行定期理财产品平均收益率为3.79%,环比上升6个基点。

“11月份银行定期存款各期限平均利率均上涨,今年以来,银行定期存款平均利率稳中有升,11月份除5年期外的其他期限平均利率都为年内最高。”据融360大数据钻研院预测师胡小凤预测,上周银行理财平均收益率创近5个月新高,也属于正常的年末收益率翘尾现象。

胡小凤告知经济发展导报记者,年末各家银行为完成业绩需要“冲存款”,同时也为了2021年的业绩能“开门红”,正各出其招,用存款利率上浮、存款送话费、送礼品、返优待券等方式,进行激烈的揽储竞争,再加上年末资金紧张,估计接下来银行存款平均利率还将走高。银行理财方面,尚在净值化转型进程中,中长期看来收益还将下滑。

上一篇:中国禁止投资美股吗_盒马很长一段时间是阿里CEO张勇的一号工程

下一篇:美股大跌投资公司:如何看社区团购长期行情趋势

工商银行美股行情走势 星巴克中国公布与今日资本中国基金达到战略合作协议

04-27

点击:64761

工商银行美股行情走势 Zoom改正偷换概念叫法认可2亿每日活跃客户仅仅大会参加者

05-01

点击:53613

美股暴跌投资啥赚钱:特斯拉上海再获中资银行40亿人民币借款总计股权融资近200

05-09

点击:44682

工商银行美股行情走势-阿里巴巴网国际站:出口外贸已经修复2020年最少办20场线

05-09

点击:52616

工商银行美股行情走势-英国著名退休养老金股票基金联合会:售卖iPhone、微软公司

05-11

点击:66926

工商银行美股行情走势 星巴克中国公布与今日资本中国基金达到战略合作协议

04-27

点击:64761

工商银行美股行情走势 Zoom改正偷换概念叫法认可2亿每日活跃客户仅仅大会参加者

05-01

点击:53613

美股暴跌投资啥赚钱:特斯拉上海再获中资银行40亿人民币借款总计股权融资近200

05-09

点击:44682

工商银行美股行情走势-阿里巴巴网国际站:出口外贸已经修复2020年最少办20场线

05-09

点击:52616

工商银行美股行情走势-英国著名退休养老金股票基金联合会:售卖iPhone、微软公司

05-11

点击:66926