股票啦 2023年10月10日报道:日前多位消息人士透露

1、储备芯片明年下半年可能隐藏短缺?

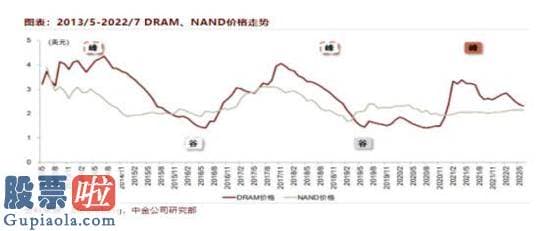

半导体材料(512480)产业是强周期、成长性两大特征都很突出的典型行业,大致上遵循4到5年完成一轮盛衰转换的规律,从谷到峰的上行周期通常1-3年时间,从峰到谷的下滑周期通常1-2年时间,牛长熊短。

从近10年来DRAM、NAND Flash储备芯片价格起伏规律看来,上市公司新闻网本轮下滑周期已经延续了一年半,根据牛长熊短的周期分布和DRAM、NAND Flash近日调涨的价格信号,当前可能已经处于下滑尾部重拾升势的酝酿阶段。

据韩媒报道,日前多位消息人士透露,三星内部认为目前NAND Flash供应价格过低,公司计划今年四季度起,调涨NAND Flash产品的合约价格,上涨幅度在10%以上;估计最快本月新合约便将运用新价格。

事实上,仅仅在上半年,三星、SK海力士、美光三大巨头在储备芯片领域的亏损已经高达千亿美元,如此巨额亏损迫使它们不得不采取措施,不断提价无疑就是悬崖勒马的自救之举,否则前几年的利润积存有可能在短时间内消耗殆尽。

作为市占率第一的储备制造商,今年以来,上市公司新闻网三星一直奉行减产保价战略,1月、4月已连续宣布调整晶圆投入。最初的减产举措关键聚合在DRAM领域,之后下半年三星开端着手大幅削减NAND Flash业务产量,眼下正试图促进NAND价格正常化。

如今DRAM已隐藏价格反弹,而NAND产品仍存突破空间。三星目的是扩大减产规模,降低供应量,再提高产品价格来寻求反转,其期望明年第二季实现NAND盈亏平稳点。SK证券钻研员Han Dong-hee认为,三星的第二波减产计划和获利优先现行政策有望带动储备芯片价格反弹。

值得一提的是,三星9月已与客户(包含小米、OPPO及谷歌)签署了内存芯片供应协议,DRAM和NAND闪存芯片价格较之前合同价格上调10%-20%。三星电子估计,从第四季度起储备芯片销售市场或将供不应求。

其它,原厂最近已通知下游厂商,Q4将调涨合约价。不同产品上涨幅度不同,但上涨幅度几乎都在双位数水平,其中NAND Flash Q4合约价有望涨一至两成,DRAM则约涨一成。

10月初,威刚董事长陈立白表达,储备芯片产业苦熬两年,上市公司新闻网黑暗将过,2024年下半年更可能隐藏短缺。他认为,由于三大储备芯片巨头积极减产,效益开端显现,NAND及DRAM最近现货价皆从低谷处展现双位数反弹。目前业内买卖双方正在洽谈合约价,陈立白估测,DRAM及NAND Flash第四季度合约价将上涨10%-15%,三星乃至计划调涨20%,仍待观看成交价。

2、哪些环节有望斩获超额收益?

面对国际巨头不断调涨价格,国内厂商又将采取何种策略应对形势变化,是跟随路线還是按兵不动?

有观点认为,国内储备芯片制造商如长江储备,可以趁机通过低价拓展客户,抢占销售市场份额,但实际上,长江储备的产能相对较小,无法满足大规模销售市场需求。在储备芯片销售市场,三星、SK海力士、美光这三大厂商合计占据全球80%以上的销售市场份额,据2023年第一季度的数据显示,长江储备的销售市场份额还不到4%。

因此,储备芯片销售市场涨价将会成主导旋律,从行业供给端看来,上市公司新闻网中信证券(06030)估计,2023年行业供给增速将低于需求增速,供需将逐步达到平稳,有助于库存修复,看好储备版块周期2023年下半年见底。需求端而言,目前终端厂商已处于去库存的后期,全年出货有望展现前低后高,看好2023年下半年至2024年下游需求回暖行情趋势。

结合周期和供需的角度看来,随着库存去化,需求逐步回归,行业细分龙头有望迎来业绩修复机会,国内储备产业链周期复苏叠加本土化行情趋势,储备模组、储备芯片设计、储备配套芯片环节存有值得布局的投资机会。

此外,DRAM及NAND Flash价格往往作为代理跟踪半导体材料(512480)景气度的先行指标,如歌产业总体回暖,从复苏节奏看,半导体材料(512480)一般自下而上复苏,首先是下游终端需求发力,接着传导至中游的芯片设计、封测公司和晶圆厂,最终影响到上游的设备材料,因此,顺周期的封测、制造以及国产替代驱动的半导体材料(512480)设备、半导体材料(512480)材料均值得紧密关心。

股票啦

上一篇:今日股市新闻头条新闻-公司章程及其他相关制度规定

下一篇:股市要闻关注-空间智慧成立于2010年

完成发行30亿元短期融资券") 好想你上市公司新闻_中信证券(06030)完成发行30亿元短期融资券

12-13

点击:68217

上市公司新闻速递_中信证券(06030):刘好不再参加第七届监事会非职工监事的选举

12-13

点击:43545

今日股市要闻_中信证券(06030)股份有限公司关于塞力斯(603716)医疗科技股份有限...

12-19

点击:58336

上市公司新闻发布会的发言稿_中信证券(06030)股份有限公司关于江苏鼎胜新能源材料股份有限公司...

12-19

点击:58365

股票上市公司快报_[观点]中信证券(06030):电机电控行业将迎来格局重塑和盈利修复机遇

12-25

点击:49590

好想你上市公司新闻_中信证券(06030)完成发行30亿元短期融资券

12-13

点击:68217

上市公司新闻速递_中信证券(06030):刘好不再参加第七届监事会非职工监事的选举

12-13

点击:43545

今日股市要闻_中信证券(06030)股份有限公司关于塞力斯(603716)医疗科技股份有限...

12-19

点击:58336

上市公司新闻发布会的发言稿_中信证券(06030)股份有限公司关于江苏鼎胜新能源材料股份有限公司...

12-19

点击:58365

股票上市公司快报_[观点]中信证券(06030):电机电控行业将迎来格局重塑和盈利修复机遇

12-25

点击:49590