股票啦 2023年03月01日报道:飞速创新营业收入分别为9

股票啦经济发展网编者按:近日,深圳市飞速创新技术股份有限公司(以下简称“飞速创新”)更新了招股书,拟在深交所主板募资135,391.93万元,保荐机构(主承销商)是招商证券(06099),保荐代表人是刘兴德、杨猛。

公司专心于网络通信领域核心设备及通用配件的研发、设计和销售股票上市公司新闻,为全球客户提供通信设备、通用配件及系统解决方案的一站式供应。

截至招股说明书签署日,向伟直接持有公司股份20,392.8528万股,占股份总数的56.6469%,并担任公司的董事长、总经理,因此,向伟为公司的控股股东、实际操纵人。

2019年-2021年及2022年1-6月,飞速创新营业收入分别为93,174.63万元、117,956.42万元、158,202.67万元、91,677.16万元,销售商品、提供劳务收到的现金分别为94,018.41万元、119,637.40万元、160,487.21万元、95,795.76万元,收现比分别为1.01、1.01、1.01、1.04。

以上同期,公司净利润/归属于母公司股东的净利润分别为13,635.59万元、13,033.26万元、28,017.49万元、14,325.11万元股票上市公司新闻,经营活动产生的现金流量净额分别为18,169.14万元、7,564.14万元、27,596.60万元、16,530.99万元,净现比分别为1.33、0.58、0.98、1.15。

2019年度、2020年度、2021年度以及2022年1-6月,公司扣除非常常性损益后归属于公司平凡股股东的加权平均净资产收益率分别为36.65%、22.19%、34.88%和10.49%。

报告期内飞速创新合计进行2次分红,合计分红1.5亿元。

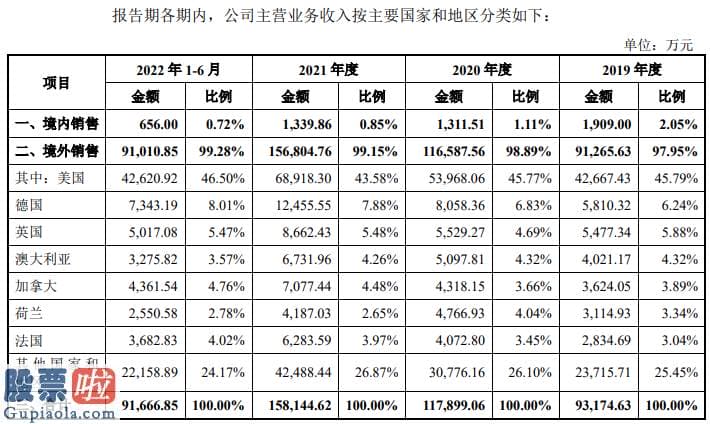

报告期内股票上市公司新闻,公司主营业务收入分别为93,174.63万元、117,899.06万元、158,144.62万元和91,666.85万元,主营业务收入占营业收入的比例分别为100.00%、99.95%、99.96%和99.99%。

公司境外销售收入占较为高,为公司营业收入和利润的关键来源,对公司经营业绩有较大影响。2019年度、2020年度、2021年度以及2022年1-6月,公司境外销售占当期主营业务收入的比例分别为97.95%、98.89%、99.15%和99.28%,占公司营业收入的比例分别为97.95%、98.84%、99.12%、99.27%。

2019年度、2020年度、2021年度以及2022年1-6月,公司销售收入关键来自境外销售市场,其中美国主导要收入来源,销售额占公司主营业务收入的比重分别为45.79%、45.77%、43.58%和46.50%。

据时代商学院,飞速创新的生产端极其依靠外协厂商。资料显示,飞速创新的产品全体由外协厂商负责生产,原材料由外协厂商根据销售市场情况自行采购。2019年—2022年上半年,飞速创新主营业务成本关键是外协产品成本、运输及其他成本。其中,外协产品成本占主营业务成本的比重分别为100%、85.53%、83.76%、82.04%。值得注意的是,飞速创新的前五大外协供应商包含两家竞争对手。在招股书中股票上市公司新闻,光迅科技(002281)、中际旭创(300308)、太辰光(300570)是与飞速创新销售相同或相似产品的同行业可比上市公司。而光迅科技(002281)为飞速创新2021年第四大供应商、2022年上半年第三大供应商,太辰光(300570)为该公司2019年第四大供应商、2020年第四大供应商、2021年第三大供应商、2022年上半年第四大供应商。

据股票啦财经,招股书披露,网络通信设备制造业属于技术、资金密集型行业,技术革新较快。然而,报告期各期,飞速创新的研发花费投入分别为6560.76万元、8104.48万元、9151.9万元和4720.45万元,占营业收入的比例分别为7.04%、6.87%、5.78%和5.15%。同期,同行业可比上市公司光迅科技(002281)、中际旭创(300308)、太辰光(300570)的研发花费率均值分别为6.94%、7.47%、7.62%和8.03%,同行公司高于飞速创新同期水平且呈上升行情趋势。细看研发花费,报告期内飞速创新超七成的研发花费被用于员工薪酬和股份支付。截至2023年2月1日,飞速创新拥有的10项创造专利中5项为原始取得,其余5项为受让取得,且专利转让时间多聚合在IPO报告期。

业绩增长

2019年-2021年及2022年1-6月,飞速创新营业收入分别为93,174.63万元、117,956.42万元、158,202.67万元、91,677.16万元股票上市公司新闻,销售商品、提供劳务收到的现金分别为94,018.41万元、119,637.40万元、160,487.21万元、95,795.76万元,收现比分别为1.01、1.01、1.01、1.04。

以上同期,公司净利润/归属于母公司股东的净利润分别为13,635.59万元、13,033.26万元、28,017.49万元、14,325.11万元,经营活动产生的现金流量净额分别为18,169.14万元、7,564.14万元、27,596.60万元、16,530.99万元,净现比分别为1.33、0.58、0.98、1.15。

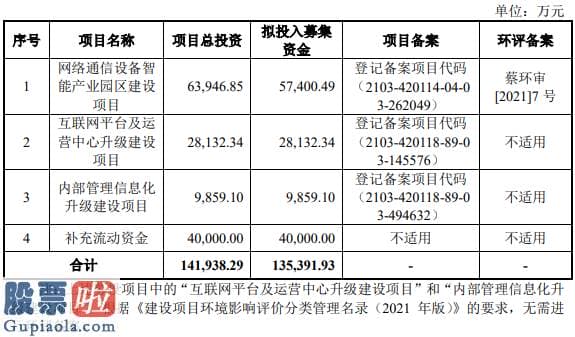

飞速创新拟在深交所主板公布发行新股不超过4,100万股股票上市公司新闻,不低于发行后总股本的10%;拟募资135,391.93万元,用于“网络通信设备智能产业园区建设项目”、“互联网平台及运营中心升级建设项目”、“内部治理信息化升级建设项目”、“补充流动资金”。

报告期分红1.5亿元

报告期内飞速创新合计进行2次分红股票上市公司新闻,合计分红1.5亿元。报告期内,公司股利分配情况如下:

公司2020年1月12日召开股东会审议通过了《深圳市宇轩网络技术有限公司2019年分红方案》,向全体股东共分配现金红利9,000万元,2020年3月实施完毕。

公司2022年4月9日召开2022年第二次临时股东大会审议通过了《关于深圳市飞速创新技术股份有限公司利润分配的议案》,向全体股东共分配现金红利6,000万元,2022年4月实施完毕。

99%以上营收来自境外销售

报告期内股票上市公司新闻,公司主营业务收入分别为93,174.63万元、117,899.06万元、158,144.62万元和91,666.85万元,主营业务收入占营业收入的比例分别为100.00%、99.95%、99.96%和99.99%。

公司境外业务覆盖全球多个國家和地区,2019年度、2020年度、2021年度以及2022年1-6月,公司境外销售占当期主营业务收入的比例分别为97.95%、98.89%、99.15%和99.28%,占公司营业收入的比例分别为97.95%、98.84%、99.12%、99.27%。

公司境外销售收入占较为高,为公司营业收入和利润的关键来源,对公司经营业绩有较大影响。因此股票上市公司新闻,公司将面临更多境外经营环境变化而产生的风险,可能导致经营业绩波动乃至经营业绩下滑50%及以上。

2019年度、2020年度、2021年度以及2022年1-6月,公司销售收入关键来自境外销售市场,其中美国主导要收入来源,销售额占公司主营业务收入的比重分别为45.79%、45.77%、43.58%和46.50%。

报告期内,公司汇兑损失分别为-41.86万元、2,801.38万元、3,951.87万元和-113.93万元。

据飞速创新招股书,报告期各年度/期间,公司的外销收入中以美元和欧元结算的销售额占比均超过80%。由于外销收入最终需结汇为人民币转回母公司股票上市公司新闻,因此,公司的汇兑损益与美元和欧元兑人民币的汇率波动紧密相关。

现有股东与实际操纵人存对赌协议

据飞速创新招股书,公司现有股东福鹏叁号、海通投资、嘉远创富、明诚一期、珠海弘盛、厦门弘盛、拉芳七号、深圳驰裕、嘉远投资、深创投、红土一号、南山红土、嘉远一号、明诚飞速、明诚瑞鹰与实际操纵人向伟签署了对赌协议,就特定情形下回购事宜进行了约定,若公司未完成此次发行上市,则需履行前述对赌协议约定的回购事项。

飞速创新表达,上述对赌协议不存有导致公司操纵权变化的约定股票上市公司新闻,也不存有严峻影响公司延续经营能力或者其他严峻影响投资者权益的情形,但仍可能对公司股权结构变化产生影响。

时代商学院:两大供应商为竞争对手,经营稳定性存疑

据时代商学院,飞速创新的生产端极其依靠外协厂商。资料显示,飞速创新的产品全体由外协厂商负责生产,原材料由外协厂商根据销售市场情况自行采购。双方合作模式关键为两种,一是飞速创新研发设计后交由供应商完成生产;二是该公司与外协供应商联合研发。其中,局部软件、结构、包装等部分由飞速创新自行研发设计,其他部分由供应商负责完成,最终由供应商完成生产。

招股书显示,2019—2022年上半年股票上市公司新闻,飞速创新主营业务成本关键是外协产品成本、运输及其他成本。其中,外协产品成本占主营业务成本的比重分别为100%、85.53%、83.76%、82.04%。

值得注意的是,飞速创新的前五大外协供应商包含两家竞争对手。在招股书中,光迅科技(002281)、中际旭创(300308)、太辰光(300570)是与飞速创新销售相同或相似产品的同行业可比上市公司。而光迅科技(002281)为飞速创新2021年第四大供应商、2022年上半年第三大供应商,太辰光(300570)为该公司2019年第四大供应商、2020年第四大供应商、2021年第三大供应商、2022年上半年第四大供应商。

股票啦财经:半数创造专利为突击受让取得

据股票啦财经,招股书披露,网络通信设备制造业属于技术、资金密集型行业,技术革新较快。随着网络通信产品行业销售市场竞争加剧、技术更新、产品及解决方案迭代速度加快,飞速创新需延续维持研发资源投入、加强研发体系建设以及扩大研发团队规模,紧跟销售市场技术进展行情趋势股票上市公司新闻,增强技术储备,确保产品研发水平、互联网平台和数字化信息系统的先进性才能不落后于销售市场竞争。

然而,报告期各期,飞速创新的研发花费投入分别为6560.76万元、8104.48万元、9151.9万元和4720.45万元,占营业收入的比例分别为7.04%、6.87%、5.78%和5.15%。

值得注意的是,同期,同行业可比上市公司光迅科技(002281)、中际旭创(300308)、太辰光(300570)的研发花费率均值分别为6.94%、7.47%、7.62%和8.03%,同行公司高于飞速创新同期水平且呈上升行情趋势。细看研发花费,报告期内飞速创新超七成的研发花费被用于员工薪酬和股份支付。

此外,截至2022年6月30日,飞速创新有研发和技术人员为412名,占员工总数的27.34%,研发人员占比不足30%。具体看来,公司核心技术人员共有3名,分别为向伟、李洋、尚平。其中,李洋为专科学历股票上市公司新闻,于2020年10月至今任飞速创新的副总经理兼系统开发部总监。向伟、尚平均为本科学历,分别担任公司董事长兼总经理、副总经理兼产品设计部总监。

值得一提的是,招股书披露,经过多年进展,飞速创新已经同时具备软硬件产品设计、研发能力和互联网数字平台系统开发能力。公司在国内外已取得263项专利,其中创造专利10项、有用新型专利87项、外观专利166项,以及73项软件著作权。

然而,截至2023年2月1日,飞速创新拥有的10项创造专利中5项为原始取得,其余5项为受让取得,且专利转让时间多聚合在IPO报告期。

来源:股票啦网新闻

股票啦 www.gupiaola.com

上一篇:今日股市新闻 公司是一家专心于为法院等客户提供电子政务领域信息化建设的综合服务提供商

下一篇:今天股市新闻头条_公司于近日收到公司副总经理陈明忠出具的关于本人亲属短线交易的情况说明及致歉声明

拟授出限制性股票不超2423.6万股") 股市要闻_光迅科技(002281)拟授出限制性股票不超2423.6万股

12-24

点击:48090

中国股市新闻中国股市新闻:光迅科技(002281):3名高管合计减持16.5万股 减持数量已过半

02-21

点击:39076

上市公司资讯 股票啦www.gupiaola

04-16

点击:38329

今日股市要闻 股票啦www.gupiaola

04-22

点击:63832

股市要闻_光迅科技(002281)拟授出限制性股票不超2423.6万股

12-24

点击:48090

中国股市新闻中国股市新闻:光迅科技(002281):3名高管合计减持16.5万股 减持数量已过半

02-21

点击:39076

上市公司资讯 股票啦www.gupiaola

04-16

点击:38329

今日股市要闻 股票啦www.gupiaola

04-22

点击:63832

![股市快报实盘大赛_[互动]光迅科技:产能已创历史新高 与华为有合作](http://www.gupiaola.com/uploadfile/sjtp/202006/thumb_150_102_1591063688ttfk6jt101.jpg "股市快报实盘大赛_[互动]光迅科技:产能已创历史新高 与华为有合作") 股市快报实盘大赛_[互动]光迅科技:产能已创历史新高 与华为有合作

06-02

点击:63530

股市快报实盘大赛_[互动]光迅科技:产能已创历史新高 与华为有合作

06-02

点击:63530