股票啦网 www.gupiaola.com 2019年11月25日报道:天海防务(300008)重整未了局:陷债务泥沼,多次“卖身”未果

一年内三次“卖身”未果、并被申请司法重整的天海防务(300008),至今尚未走出债务泥沼。

11月20日,天海防务(300008)发布公告称,公司近日收到上海市徐汇区人民法院发出的《民事判决书》[(2019)沪0104民初11373号],在一起金融借款合同纠纷案中,天海防务(300008)等被告败诉。根据上海市徐汇区人民法院发出的《民事判决书》:天海防务(300008)于判决生效之日起十日内归还招商银行(600036)借款本金42980688.83元,并支付截至2019年7月9日的利息56992.48元、逾期利息1023872.75元……

据悉,“该判决会进一步增加天海防务(300008)的财务负担,并对上市公司的运营及财务状况造成不利影响。”

业绩连亏,陷债务泥潭的天海防务(300008)已被债权人申请司法重整,不过能否重整尚存不确定性。

因欠387万被申请重整,能否重整存不确定性

2019年3月21日,天海防务(300008)收到上海市第三中级人民法院(简称“法院”)发来的《应诉通知书》(2019沪03破申13号)以及随文发来的《重整申请书》。

债权人中国船舶(600150)重工集团公司第七〇四研究所(简称“七○四所”)以天海防务(300008)不能清偿到期债务并且明显缺乏清偿能力为由,向法院申请对上市公司进行重整。据公告,“七〇四所曾多次口头、登门及书面向公司催讨,公司(天海防务(300008))复函承认欠款人民币3872000元,但无力支付。”截至2018年末,公司总资产23.60亿元,净资产7.52亿元,货币资金1.836亿元。

然而,截至2019年11月20日,天海防务(300008)“能否进入司法重整程序存在不确定性”。

2019年11月22日,新京报记者致电七○四所和天海防务(300008)欲就重整相关的问题进行采访,截至记者定稿,未能获得任何一方的回复。

关于重整,天海防务(300008)曾多次公开表示:“上市公司积极配合推动重整进程”“如果法院正式受理对上市公司的重整申请,上市公司将存在因重整失败而被宣告破产的风险。如果天海防务(300008)被宣告破产,上市公司股票将面临被终止上市的风险”。

业绩变脸,去年一年亏掉了此前9年的净利润

天海防务(300008)自称“船舶科技类首家民营上市企业”,前身为上海佳豪,成立于2001年10月29日,2009年10月在深圳证券交易所上市,是上海市第一家创业板(159915)上市公司,也是船舶科技类首家A股上市公司。

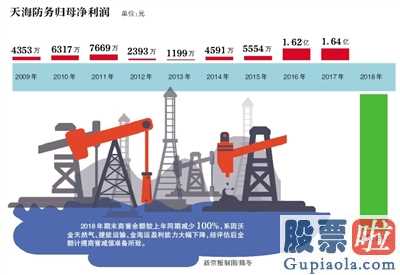

上市后,公司业绩未现大的起色,归母净利润2009年到2013年分别实现4353万、6317万、7669万、2393万、1199万。

公司开始收购提升业绩。2014年,收购了上海沃金天然气利用公司,致力于构建水陆一体的天然气增值服务链;2016年,收购了金海运船用设备公司,开始了海洋和防务特种装备研发制造领域的业务拓展;2016年5月,上海佳豪更名为天海防务(300008)。

转型更名之后,天海防务(300008)的净利润在2017年创下了上市以来的历史新高。2017年,天海防务(300008)实现营业收入约14.84亿元,归属于上市公司股东的净利润约为1.64亿元,归属于上市公司股东的扣除非经常性损益的净利润约为1.47亿元。

好景不长,到了2018年,天海防务(300008)的业绩变脸,营收净利同比双双下滑。2018年,天海防务(300008)实现营业收入约10.29亿元,归属于上市公司股东的净利润约为-18.78亿元,归属于上市公司股东的扣除非经常性损益的净利润约为-19.28亿元。

据新京报记者统计,天海防务(300008)2009年至2017年归属于上市公司股东的净利润总和不足7亿元,而上市公司在2018年一年,就亏掉了此前9年的净利润。

同时,自2018年下半年,天海防务(300008)的融资环境便已经恶化,去年其筹资活动产生的现金流量净额-1.609亿。公司经营活动产生的现金流量净额2014年至2018年一直为负数。

天海防务(300008)表示:2018年,受国际环境及金融环境影响,天海防务(300008)的资金链持续紧张,各项业务受到了不同程度的冲击,出现了业绩大幅下滑的局面,并导致上市公司计提了大额商誉减值准备以及与重大合同有关的资产减值准备。

天海防务(300008)近年来进行了一系列收购,形成了较大金额的商誉,这些收购在2018年开始商誉爆雷;沃金天然气(天海防务(300008)持股100%)受资金困难等影响,致使其2018年实现的业绩出现亏损,经评估,天海防务(300008)对其商誉22013.83万元,全额计提了商誉减值。捷能运输(天海防务(300008)持股80%)受沃金天然气业务量下降影响,导致其运输订单不足,经评估,天海防务(300008)对其商誉94.41万元,全额计提了商誉减值。金海运(天海防务(300008)持股100%)受资金匮乏及军队采购模式变动影响,致使其2018年实现的业绩远未到预测数,经评估,天海防务(300008)对其商誉118387.23万元,全额计提了商誉减值。

记者还注意到,天海防务(300008)在2013年-2015年间曾签下的部分重大合同也在2018年因不同原因相继发生变数,计提资产减值准备超5亿。

2019年上半年,天海防务(300008)资金链紧张的状况未能扭转,而债务诉讼和仲裁“雪上加霜”。

2019年前三季度,天海防务(300008)实现营业收入约4.89亿元,归属于上市公司股东的净利润约为-7455万元,归属于上市公司股东扣除非经常性损益的净利润约为-6321.62万元。

截至2019年9月底,货币资金约为7920.43万元,负债合计约为15.03亿元。天海防务(300008)表示:货币资金期末余额较年初数下降56.86%,系因上市公司主营业务收入下降、支付债务及利息、银行保函保证金(159001)减少所致;营业收入较上年同期下降40.57%,系因资金匮乏、诉讼影响业务拓展所致。

三次股权转让未果,实控人曾被疑忽悠式增持

“自2018年下半年起,天海防务(300008)经营环境及融资环境更加恶化,天海防务(300008)管理层经过多方努力均未取得明显效果。”截至2018年9月底,上市公司管理层判断短期内通过出售在手船舶缓解资金压力的目标已无法实现。

此前,天海防务(300008)还打算通过“外部输血”实现公司经营正常化。控股股东刘楠曾计划将控制权拱手相让。

2018年6月15日,天海防务(300008)控股股东刘楠与扬中金控签署了《股份转让意向协议》。

根据该意向协议,股份转让完成后,扬中金控将成为天海防务(300008)的实际控制人。天眼查资料显示,扬中金控为扬中市人民政府的全资公司。

2018年7月23日,天海防务(300008)与扬中金控之间的股权转让终止,原因为“天海防务(300008)内部股东对双方之间的本次转让及合作始终不能达成统一意见”。

同年7月22日,刘楠与弘茂盛荣、弘茂股权投资签署了《股份转让协议》及《表决权委托协议》。仅仅10天后,因存在触发要约收购风险,上述协议终止。

2018年9月7日,刘楠、佳船企业与万胜实业签署了《股份转让协议》和《表决权委托协议》,根据协议,本次权益变动完成后,上市公司的实际控制人将变更为万胜实业的实际控制人王胜洪,刘楠、佳船企业成为万胜实业的一致行动人。

2019年1月16日,天海防务(300008)发布公告称,由于万胜实业未在《股份转让协议》签署后5个工作日内支付3000万元的履约保证金(159001),刘楠及其一致行动人佳船企业决定终止与万胜实业于2018年9月7日签署的《股份转让协议》及《表决权委托协议》。

在这个涉及实际控制人变更的曲折的股权转让过程中,新京报记者注意到,天海防务(300008)的“卖身价”在1个多月的时间里便发生了缩水,股份拟转让的价格从不低于4.81元/股降到3.5元/股。

据悉,在第一次“卖身”失败之后,虽然仍然有多家外部机构在与天海防务(300008)实控人刘楠接触,但截至2018年9月底,上市公司管理层判断,通过“外部输血”短期内无法实现。

值得一提的是,2017年底,天海防务(300008)实际控制人刘楠及一致行动人佳船企业作出股份增持承诺,完成对江苏大津重工有限公司100%股权交易后的12个月内,根据市场价格,通过二级市场对上市公司股份进行增持,增持总额不低于1亿元人民币。据今年三季报,这次履行情况为空白,未披露增持内容。

2019年5月22日,面对深交所对于刘楠是否忽悠式增持的质疑,天海防务(300008)表示否认,并回复称:截至目前,佳船企业的第三笔股权转让款由长城资产代付,由于公司未能向长城资产支付上述股权转让款,导致佳船企业及刘楠持有的公司股份被轮候冻结、账户及有关资产被冻结;创东方长腾的第三笔股权转让款尚未支付。因此,佳船企业及刘楠认为此次交易尚未完成,相关的增持承诺也尚未进入履行期间。

新京报记者阎侠

股票啦 www.gupiaola.com

上一篇:股市新闻早知道_ESR部分行使超额配股权 价格稳定期结束

下一篇:上市公司新闻发布会主持词_因无人竞价 盐湖股份百亿资产流拍

:法院裁定受理公司重整 股票存在终止上市风险") 上市公司要闻:天海防务(300008):法院裁定受理公司重整 股票存在终止上市风险

02-17

点击:61805

上市公司新闻发布会的发言稿_天海防务(300008):法院裁定受理公司重整 股票存在终止上市风险

02-17

点击:52078

一分钟股市要闻_天海防务(300008):法院指定重整管理人

02-23

点击:64452

上市公司要闻:天海防务(300008):法院裁定受理公司重整 股票存在终止上市风险

02-17

点击:61805

上市公司新闻发布会的发言稿_天海防务(300008):法院裁定受理公司重整 股票存在终止上市风险

02-17

点击:52078

一分钟股市要闻_天海防务(300008):法院指定重整管理人

02-23

点击:64452

上市公司新闻敲诈 今年第一家被强制性股票退市的企业来啦!

04-02

点击:59118

上市公司新闻敲诈 今年第一家被强制性股票退市的企业来啦!

04-02

点击:59118

中国上市公司资讯:天海防务今年经营业绩亏本关键业务流程版块收益降低

04-29

点击:36551

中国上市公司资讯:天海防务今年经营业绩亏本关键业务流程版块收益降低

04-29

点击:36551