股票啦网 www.gupiaola.com 2019年11月17日报道:Q3羊奶粉业务放缓 澳优拿什么书写高增长神话?

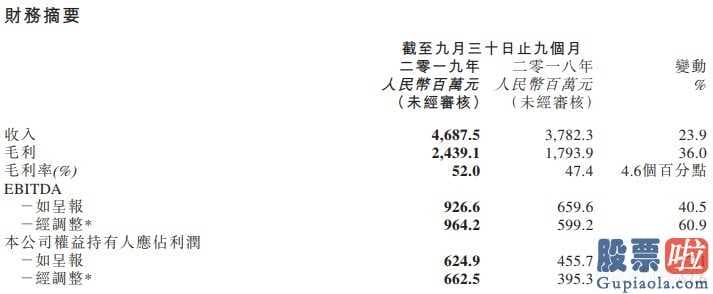

澳优(01717)近日公布最新业绩,今年前三季度实现收入46.88亿元人民币(单位下同),同比增长23.9%;毛利24.39亿元,同比增长36%;毛利率52%,同比上升2.25个百分点;归母净利润6.25亿元,同比增长37.1%,若撇除衍生金融工具公允价值变动亏损,经调整净利润为6.63亿元,同比增长67.6%。

第三季度单季,澳优实现营收15.40亿元,同比增长28.3%;归母净利润3.64亿元,同比增长184.0%;调整后净利润2.28亿元,同比增长75.4%。

单从财务数据看,澳优今年前三季度的收入、毛利、净利润虽然仍维持两位数增长,但与去年同期及去年全年相比,增速出现放缓。

业绩增速放缓叠加市场行情低迷,澳优(01717)股价连日下跌,近两周已跌去18.2%。要知道,澳优8月中旬被杀人鲸资本做空那周才跌约9%,而且不过五天时间股价便收复失地。

(行情来源:智通财经)

澳优增长只是暂时放缓,还是趋势性的回落?经过这波调整后,澳优的股价是否具有足够吸引力?

核心羊奶粉业务增速出现放缓

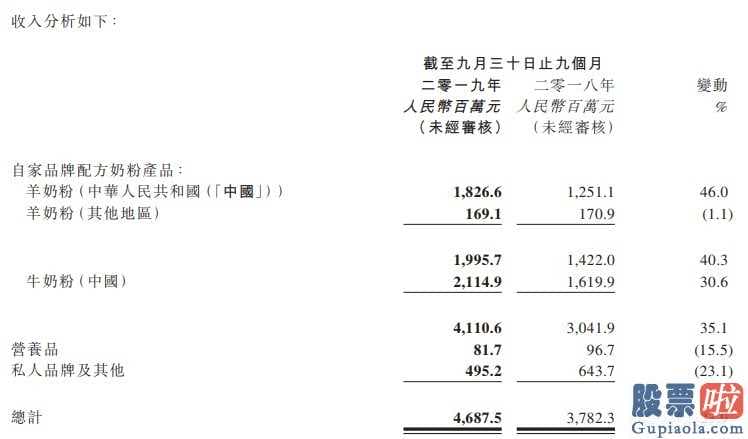

智通财经APP了解到,今年前九个月,公司的核心业务分部,自家品牌配方牛奶粉及羊奶粉业务表现继续向好,收入分别同比增长30.6%、40.3%至21.15亿元、19.96亿元。自家品牌配方奶粉业务占总收入比重明显上升,从去年同期的80.4%上升至87.7%。

自家品牌业务增长较快背后,反映的是公司战略调整,资源优先投向自家品牌配方奶粉业务,另一方面,私人品牌及乳品配料销售业务收入有所减少。

在自家品牌中,羊奶粉业务是增长最快的一块,过去三年收入复合增长率为56%,远高于公司整体收入复合增长率36%,且在总收入中占比越来越高,今年上半年占比达到42.57%。

不过单看今年第三季度,羊奶粉同比和环比皆出现增长放缓。国金证券(600109)认为,羊奶粉收入增速放缓预计主要受门店“斩尾行动”影响,可能更多反映的是单店增长。牛奶粉收入则受新产品增量带动,同比增速在加快。

澳优目前虽然仍以自家配方牛奶粉收入占比最高,但未来增长的主要驱动力在于羊奶粉。据智通财经APP了解,澳优从2011年收购荷兰乳企海普诺凯后开始开展羊奶业务,经过多年的品牌积累,澳优以“佳贝艾特”品牌引领中国羊奶粉市场,从2014年起一直在中国名列进口婴幼儿配方羊奶粉榜首。数据显示,2019年上半年,澳优羊奶粉销售量占全国进口羊奶粉销售总量的61.7%。

羊奶粉市场近几年才逐渐被国内消费者认可,在消费升级和高端化的背景下,增速领先整体市场,有做大成为细分品类的潜质。市场普遍预计,2020年婴幼儿配方羊奶粉市场规模有望突破100亿元。除了澳优之外,雅士利、飞鹤、圣元等乳企均纷纷布局羊奶粉业务。

数据显示,截至今年6月末,已经通过婴幼儿配方奶粉注册的羊奶粉89款,其中澳优旗下的佳贝艾特由于起步早,且旗下的海普诺凯正是欧洲最大的羊奶粉供应商,品牌知名度更深入人心,所以看到最近几年其羊奶粉业务快速增长。

由于佳贝艾特定位进口纯羊奶粉,真正的同类竞品少,加上在奶源布局上有先发优势,预计澳优的羊奶粉业务会继续领先于同行。

国内婴幼儿配方奶粉市场遇瓶颈

不过羊奶粉毕竟还是小众市场,暂且不说与牛奶粉平分秋色存在诸多不确定性,高增速能否维持也是一个问题。智通财经APP认为,澳优Q3羊奶粉业务放缓或许并不仅仅是国金证券(600109)所说的“斩尾行动”这么简单,随着出生率下降,及鼓励母乳喂养的政策出台,国内婴幼儿配方奶粉市场面临增长放缓是不容忽视的事实。数据显示,2017年全国新生婴儿1758万人,比2016年减少了63万;2018年新生儿1523万人,比上年减少200万,出生率创历史最低。

这从国产婴幼儿配方奶粉龙头飞鹤身上可以窥探一二。飞鹤定位于高端,按2018年零售销售价值计,是国内最大的婴幼儿配方奶粉集团,市场份额为15.6%,过去几年受益于高端化趋势、渠道快速扩张、行业集中提升、政策对国产品牌的扶持等,飞鹤业绩迅猛增长,但今年上半年不论收入还是净利润,都呈现出放缓的迹象,上半年收入增速不及去年全年的一半。

从招股书也可以看出,未来飞鹤业务扩展的重点并不在国内,上市筹集的资金除了用于偿还离岸债务外,大部分用于金斯顿厂房建设、海外婴幼儿配方奶粉研发、海外营销、零售保健业务扩张等。或许,飞鹤早已对国内竞争越来越激烈的婴幼儿配方奶粉市场做好准备。

澳优收入大部分来自国内,自家品牌羊奶粉国内销售占比超过91%,牛奶粉目前只在国内销售。渠道方面,澳优与飞鹤采取的分销方式不同,澳优从2011年开始实行“双轨制”,自己通过全国17家商贸公司承担营销推广工作,经销商仅负责物流配送。而飞鹤的分销主要依赖经销商和零售商网络,在全国拥有1228家分销商,与668家零售商和10.9万个零售点合作。从国内渠道覆盖面看,飞鹤明显强于澳优。

将发力海外市场和成人羊奶粉

实际上,澳优也在逐步发力海外市场。据了解,过去多年,澳优受限于产能,一直维持优先满足中国自家品牌板块的战略。随着澳优海伦芬工厂投入运作(2018年二季度投产),公司未来数年将加强在中国以外推广佳贝艾特及私人品牌业务。按照其全球营销计划,澳优拟在墨西哥、印度、泰国及美国推出佳贝艾特,同时继续在现有市场,特别是中东、俄罗斯、独立国家联合体及巴西扩充版图。

面对中国婴幼儿配方奶粉市场可能放缓的趋势,澳优将目光转向成人奶粉,推出成人配方羊奶粉。据智通财经APP了解,近日,佳贝艾特“营嘉”成人羊奶粉系列在第二届中国国际进口博览会现场亮相,“营嘉”成人羊奶粉的推出主要为了填补成人奶粉市场的刚需空白。

海外市场的拓展和成人奶粉的试水能否帮助澳优维持高增长?短时间内,恐怕不容易。今年三季度,澳优中国市场之外的羊奶粉收入仅1.69亿元,同比下降1.1%,营养品和私人品牌业务继续呈下跌态势。

股票啦

上一篇:互联互通5周年:累计9870亿港元内地资金净流入港股 累计8600亿元人民币净流入内地

下一篇:股民懵了!豪掷16亿,神秘95后拿下A股公司!同名者3年前参与同业巨头定增,豪赚超13亿!